Contrôle fiscal sur le CIR, comment s'y préparer ?

Le Crédit d'Impôt Recherche (CIR) est déclaratif et peut faire l'objet d'un contrôle fiscal a posteriori.

L'augmentation du nombre de bénéficiaires et des montants déclarés ont conduit à une vérification de plus en plus détaillée par l'administration fiscale et le ministère de l'Enseignement supérieur et de la Recherche.

Contrôle et redressement fiscal sur le CIR : les chiffres

D'après les statistiques de la Direction générale des finances publiques, on constate une forte augmentation des contrôles fiscaux portant sur le CIR, passant de 560 en 2009 à 1 400 en 2011, à comparer avec l'évolution du nombre de déclarants du CIR qui est passé de 13 361 en 2009 à 17 710 en 2011.

Le pourcentage d'entreprises contrôlées sur le CIR était donc de 4,2 % en 2009 et 7,9 % en 2011.

Dans le cadre de ces contrôles, le nombre de redressements fiscaux a augmenté de 27 % entre 2007 et 2009, passant de 232 à 295. Ces rectifications concernent 2,3 % des entreprises déclarantes.

Ces résultats sont confirmés par les chiffres du ministère de l'Économie et des Finances, selon lesquels l'administration fiscale effectue entre 200 et 700 rectifications annuelles de CIR depuis 2006.

Toutefois, il est important de souligner que, selon notre étude, les redressements menés suite à un contrôle fiscal restent minimes. En effet, pour les ¾ de nos répondants, le redressement a porté sur moins de 5 % du montant du CIR obtenu par les bénéficiaires et seulement 8 % ont été redressés sur un montant supérieur à 50 % du CIR.

Contrairement à certaines idées reçues, le CIR ne fait donc pas l'objet d'un contrôle systématique de la part de l'administration fiscale. En revanche, au-delà des contrôles fiscaux stricto sensu, le nombre de demandes d'informations sur le CIR effectuées par l'administration fiscale a fortement augmenté (aucun chiffre officiel n'est disponible). Enfin, même si les critères d'éligibilité ont très peu évolué, les contrôles sont de plus en plus rigoureux quant aux éléments de justification scientifiques et financiers à apporter, et aux éventuels retraitements à réaliser.

Contrôle fiscal : les éléments justificatifs du CIR

Toute demande de CIR sous-entend la réalisation d'un dossier de justification en deux parties par l'entreprise :

- La partie scientifique : il s'agit d'un dossier scientifique démontrant l'éligibilité des travaux de R&D par rapport aux critères définis par l'administration fiscale (description de l'objectif fixé, définition de l'état de l'art, présentation des problématiques techniques rencontrées et des moyens utilisés pour les surmonter, caractérisation de l'apport scientifique en comparaison du savoir-faire commun de la profession...).

- La partie administrative et financière : l'administration fiscale accorde une attention particulière à la sélection des dépenses relatives aux travaux de R&D retenus. Pour ce faire, l'administration peut demander certains documents comptables, utilisés pour réaliser le calcul du CIR (déclaration automatisée des données sociales (DADS), tableau d'amortissement du matériel, factures de sous-traitance...), vérifier que le personnel affecté dispose des compétences et des diplômes requis, et évaluer précisément son temps passé sur les travaux de R&D déclarés dans le CIR (présenter les CV, les copies des diplômes, feuilles de temps du personnel affecté).

Ce dossier complet est de plus en plus demandé par les contrôleurs fiscaux.

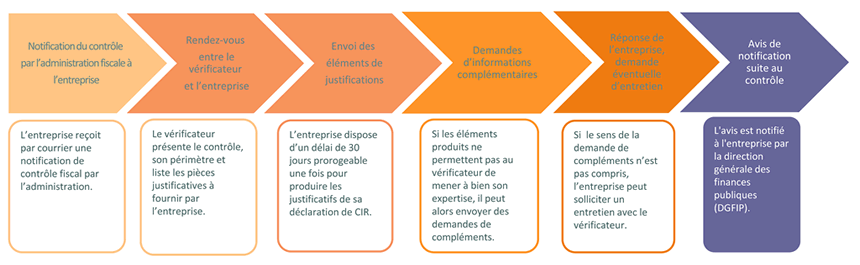

Contrôle fiscal : l'étendue chronologique

Le Décret n°2013-116 du 5 février 2013 vient préciser les modalités de vérification par les agents du ministère de l'enseignement supérieur et de la recherche et de l'administration fiscale des éléments de justification des dépenses du CIR déclarées par les entreprises bénéficiaires, dans le cadre de contrôles fiscaux.

Procédure de contrôle de la réalité de l'affectation à la recherche des dépenses prises en compte pour la détermination du CIR :

Une fois les éléments scientifiques et financiers remis, l'administration fiscale rendra ses conclusions en s'appuyant souvent sur l'expertise scientifique menée par le MESR. Si le contrôle est suivi d'une rectification du montant du CIR initialement déclaré, l'entreprise peut alors éventuellement apporter des compléments d'information afin d'obtenir une modification de la rectification et/ou, in fine, refuser cette décision en saisissant le tribunal administratif.

La durée d'un contrôle fiscal peut varier de 2 mois à 1 an selon les échanges entre l'agent et l'entreprise.

Sogedev à vos côtés en cas de contrôle

Avec plus de 4 000 missions réalisées, nos consultants scientifiques vous accompagnent en cas de contrôle fiscal sur le Crédit Impôt Recherche pour la justification scientifique des travaux réalisés (constitution des dossiers, répondant point par point aux attentes de l'administration fiscale, rédaction de compléments à la demande de l'Expert du Ministère de la Recherche...).

Sogedev peut ainsi vous accompagner dans les phases suivantes :

- Avant le contrôle fiscal : audit préalable de votre CIR afin d'évaluer les risques potentiels et les améliorations à apporter,

-

Pendant le contrôle fiscal :

- Vous n'avez pas encore remis les éléments demandés par le vérificateur ? Nous pouvons constituer la documentation justificative correspondant aux attentes de l'administration fiscale en fonction des projets et dépenses de R&D que vous avez retenus et préconiser d'éventuelles corrections à apporter,

- Vous avez déjà remis les éléments demandés et vous avez reçu un avis de redressement ? Vous êtes encore dans les délais de contestation possibles ?

En fonction des éléments déjà remis, des projets et dépenses de R&D que vous avez retenus pour le calcul du CIR contrôlé, nous pouvons constituer des compléments d'information afin d'obtenir une éventuelle révision du montant redressé.

Vous voulez bénéficier de notre accompagnement en cas de contrôle fiscal pour la justification scientifique des travaux réalisés sur le Crédit d'Impôt Recherche ? Remplissez le formulaire d'audit en ligne.