Une entreprise doit obligatoirement répondre au statut de PME – petite et moyenne entreprise – dit « au sens européen du terme » afin de pouvoir bénéficier de certaines aides à l’innovation telles que le Crédit d’Impôt Innovation. Sogedev vous apporte ses précisions sur cette notion complexe et notamment sur l’importance de l’actionnariat de la société pour bénéficier de ce statut.

Définition d’une PME au sens européen du terme

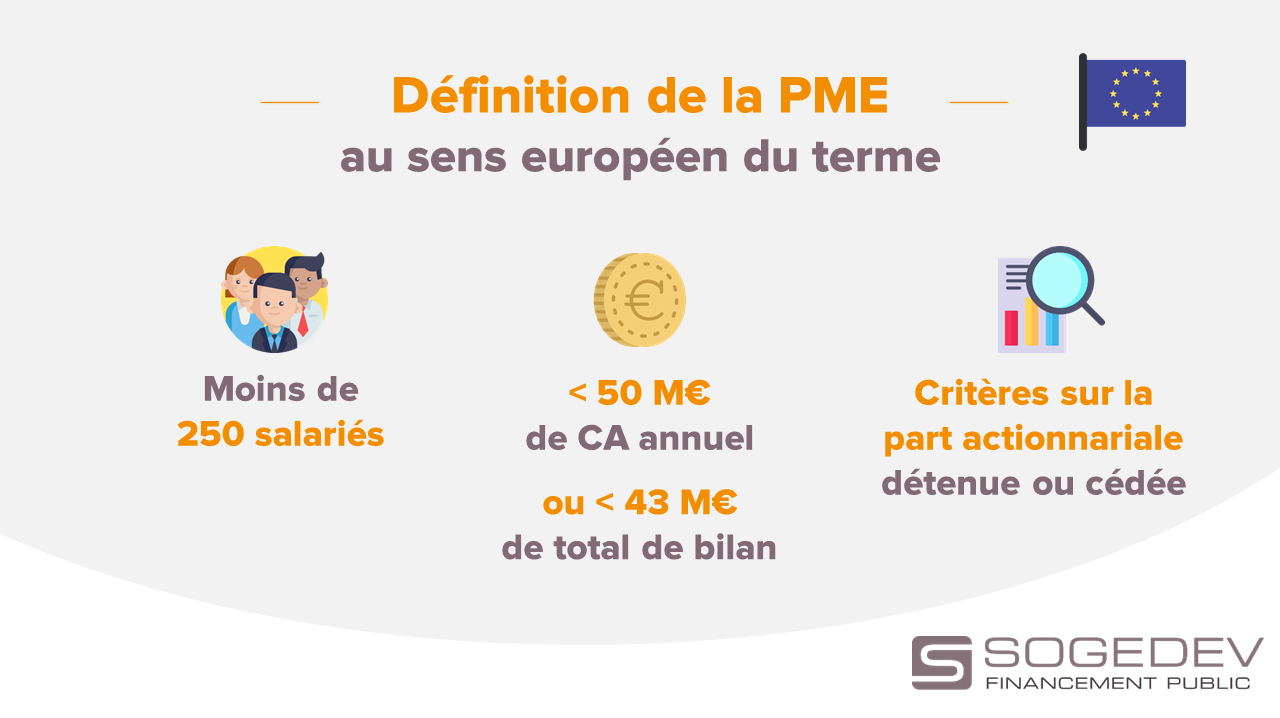

Selon le sens commun, il est précisé qu’une petite et moyenne entreprise au sens européen du terme doit obligatoirement :

- Compter moins de 250 salariés au sein de sa structure,

- Ne pas excéder annuellement un chiffre d’affaire de 50 millions d’euros ou posséder un total de bilan de 43 millions d’euros.

Néanmoins, ces deux conditions ne suffisent pas pour s’assurer de répondre totalement à la définition d’une PME au sens européen du terme. Plusieurs cas de figure peuvent rapidement entraîner la sortie d’une entreprise des critères précédemment cités.

PME au sens européen : quels critères selon la part actionnariale ?

La commission européenne précise que pour être une PME au sens communautaire, l’entreprise concernée doit aussi prendre en compte dans le mode de calcul des critères précédemment cités la part actionnariale qu’elle détient dans des sociétés tierces ou que ces dernières détiennent.

On distingue 3 types de catégories établies selon les parts détenues dans des sociétés tierces ou par des sociétés tierces, à prendre en compte dans le mode de calcul des seuils d’une PME au sens commun du terme :

- Une société dite « autonome » est la catégorie la plus courante pour une PME au sens communautaire. Son mode de calcul comprend le chiffre d’affaires, le total de bilan et l’effectif de la société. Pour ce statut, la société est totalement indépendante ou possède plusieurs partenariats sous conditions que chacun n’excède pas un total de 25 % de l’actionnariat.

- Une société dite « liée » est une entreprise détenue par une seule autre à plus de 50 %. Dans ce type de cas, le mode de calcul prend en compte ce facteur et cumule le chiffre d’affaires et le total de bilan des deux sociétés liées. Ce cas de figure, en fonction du résultat, peut rendre une société inéligible une société aux critères requis de la PME au sens communautaire.

- Une société dite « partenaire » est quant à elle détenue entre 25 et 50 % par une ou plusieurs sociétés tierces. Là encore, son mode de calcul cumulera l’ensemble des données en fonction du pourcentage détenu par chacune pour vérifier que les critères requis à la PME au sens communautaire sont toujours respectés.

Attention :

Ainsi, quel que soit le type de relation actionnariale avec des sociétés tierces, une entreprise doit systématiquement recalculer ses seuils et ce, à chaque clôture fiscale, pour s’assurer de répondre toujours aux critères requis d’une PME au sens commun.

Annuellement, elle doit respecter le seuil d’effectifs fixé à 250 salariés, et réaliser 50 millions de CA ou 43 millions de total de bilan sans quoi la société n’est plus considérée comme PME au sens européen du terme. La perte de ce statut peut remettre en cause certaines aides dont elle bénéficie comme par exemple le statut fiscal de Jeune Entreprise Innovante (JEI) ou encore le Crédit d’Impôt Innovation (CII).

Exemple d’un cas particulier : prise de participation à l’actionnariat

Prenons le cas d’une PME au sens communautaire respectant les critères d’effectif, de chiffre d’affaires et de total de bilan à la clôture de son exercice 2018.

Courant 2019, un grand groupe a dépassé le seuil des 25% de détention du capital de cette PME pour le porter à 30% mais n’a aucun pouvoir de décision en tant qu’actionnaire minoritaire. La perte du statut PME est effective pour le deuxième exercice comptable consécutif pour lequel les seuils sont dépassés, qu’il s’agisse d’un dépassement des seuils consécutif à une croissance organique ou consécutif à un rachat ou une prise de contrôle par un groupe. La jurisprudence du CAA de Nancy est en effet venue préciser que l’appréciation des seuils sur 2 exercices consécutifs s’applique également dans les cas d’entrée de groupe.

Il convient donc d’être attentif aux variations des parts détenues dans des sociétés tierces ou par des sociétés tierces, afin de s’assurer que votre société répond bien aux critères du statut PME au sens européen du terme.

Vous avez des questions sur la notion de PME communautaire dans le cadre de vos demandes d’aides publiques ?

Sogedev vous propose d’auditer gracieusement votre dossier et de vous préconiser le cas échéant des recommandations ! Vous pouvez également contacter par e-mail Marie Garnier ou nous appeler au 01 55 95 80 08.